Notícias

STJ precisa resolver 16 temas de repetitivos e nove controvérsias tributárias

Conjur 13/06/2025

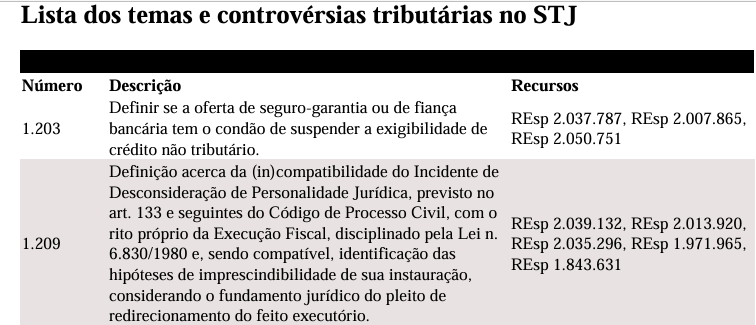

Quando (e se) forem resolvidos, eles vão se juntar aos outros 223 repetitivos tributários já decididos — 214 transitaram em julgado. Esse montante representa 35,8% de todas as teses fixadas pela 1ª Seção (597 até o momento). Nem todas as teses já resolvidas estão em plena vigência.

É possível que elas tenham sido superadas ou afetadas por decisões do Supremo Tribunal Federal por causa da zona de penumbra que existe entre as duas cortes.

Um exemplo é o do Tema 313 dos repetitivos, em que a 1ª Seção decidiu em 2016 que o ICMS integra a base de cálculo de PIS e Cofins. A conclusão foi derrogada pelo STF em 2017, no julgamento da chamada “tese do século”.

Para tributaristas ouvidos pela revista eletrônica Consultor Jurídico, o desempenho do colegiado do STJ é célere e louvável, considerando-se a busca por segurança jurídica e previsibilidade em um dos temas que mais geram controvérsias no país. “A formação de jurisprudência vinculante pelo STJ, especialmente em temas tributários, contribui para a redução da litigiosidade e para a racionalização do Judiciário, evitando decisões conflitantes sobre questões idênticas”, afirma Fernando Perfetto, sócio da área tributária do escritório Loeser e Hadad Advogados.

Segundo Sergio Grama, sócio da área tributária do Leite, Tosto e Barros Advogados, ainda que não se concorde com todos os resultados, o STJ permite “uma discussão aprofundada dos temas repetitivos, acarretando a pacificação das matérias de forma segura e uníssona acerca da interpretação da legislação infraconstitucional”.

Douglas Guilherme Filho, coordenador da área tributária do Diamantino Advogados Associados, classifica a formação de jurisprudência pelo STJ como de extrema relevância, “já que irá definir questões envolvendo milhares de contribuintes, trazendo uma maior segurança jurídica e evitando que questões similares sejam analisadas demasiadamente”.

Já Daniel Corrêa Szelbracikowski, sócio da banca Advocacia Dias de Souza, vê como natural que a 1ª Seção seja a que mais trabalha com repetitivos. “Faz sentido, tendo em vista sua competência calcada em Direito Público e o fato de a Fazenda Pública ser a maior litigante do país.”

Entre os temas de repetitivos já afetados e as controvérsias registradas, há casos de imenso impacto, que merecem destaque. Controvérsias tributárias Os casos cadastrados como representativos da controvérsia se encontram em um estágio anterior ao da afetação para temas de recursos repetitivos.

Eles foram aprovados pelo ministro presidente da Comissão Gestora de Precedentes para formação de precedente vinculante. Nesse estágio, estão sob análise do relator e já com manifestações das partes e do Ministério Público.

Para os tributaristas, a classificação de um caso como representativo da controvérsia é um alerta. A pedido da ConJur, eles separaram os mais importantes.

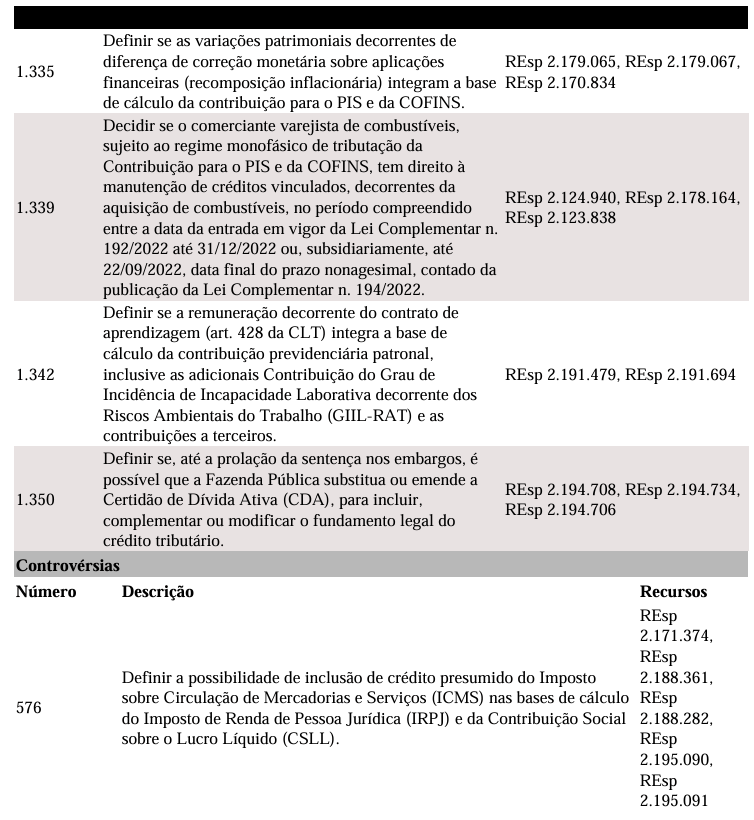

Renato Silveira, sócio do Machado Associados, destacou a Controvérsia 576, sobre a possibilidade de inclusão de crédito presumido do ICMS nas bases de cálculo do IRPJ e da CSLL.

Ela se relaciona com a posição do STJ no EREsp 1.517.492, quando decidiu que créditos presumidos de ICMS decorrentes de benefício fiscal não influem na cobrança desses mesmos tributos, e com a tese do Tema 1.182. “Por estar amparado em argumento constitucional (violação ao Pacto Federativo), o entendimento manifestado no EREsp 1.517.492 também deve ser aplicado para os fatos geradores ocorridos na vigência da Lei 14.789/2023, como, aliás, decidido recentemente no REsp 2.202.266”, disse Silveira.

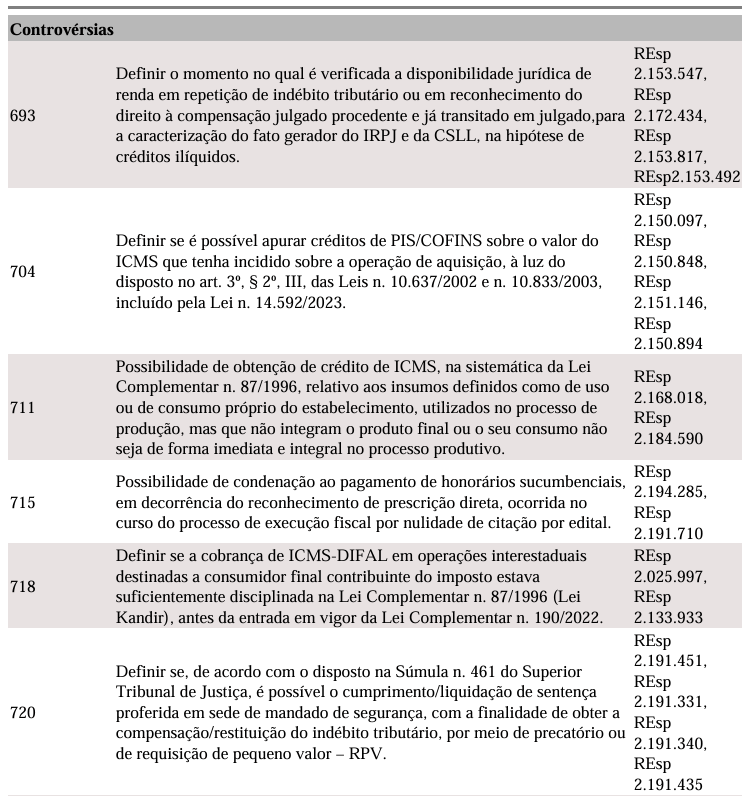

Sérgio Grama apontou a Controvérsia 693, que visa definir o momento no qual é verificada a disponibilidade jurídica de renda em repetição de indébito tributário ou em reconhecimento do direito à compensação julgado procedente e já transitado em julgado, para caracterização do fato gerador do IRPJ e da CSLL, na hipótese de créditos ilíquidos.

Ele aponta que há correntes diversas sobre o momento da ocorrência do fato gerador: no registro contábil do direito creditório; na habilitação do crédito perante a Secretaria da Receita Federal; no deferimento do pedido de habilitação pela RFB; na data de declaração da primeira compensação; na data de declaração de cada compensação; ou no momento da homologação de cada compensação. “De acordo com tais interpretações, os fatos geradores de IRPJ e CSLL podem se dar em períodos muito distintos, afrontando a isonomia e o devido conceito de disponibilidade jurídica da renda, que é o que se almeja pacificar”, explicou Grama.

Mais controvérsias Para Daniel Szelbracikowski, merece relevância a Controvérsia 720, sobre a possibilidade de cumprimento/liquidação de sentença proferida em sede de mandado de segurança, com a finalidade de obter a compensação/restituição do indébito tributário, por meio de precatório ou de requisição de pequeno valor.

Trata-se de uma oportunidade de consolidar o entendimento de que a sentença no MS constitui título executivo judicial, permitindo a restituição do indébito sem necessidade de nova ação. “Essa interpretação reforça a efetividade da tutela jurisdicional e a economia processual, evitando que o contribuinte seja compelido a ajuizar duas demandas para reaver valores indevidamente pagos.”

“Por outro lado, restringir a expedição de precatório aos valores pagos apenas após a impetração do mandado de segurança — com base nas Súmulas 269 e 271 do STF — compromete a razoável duração do processo, além de limitar indevidamente os efeitos patrimoniais de uma decisão judicial transitada em julgado. A fixação da tese pelo STJ deve, portanto, superar essa limitação”, acrescentou Szelbracikowski.

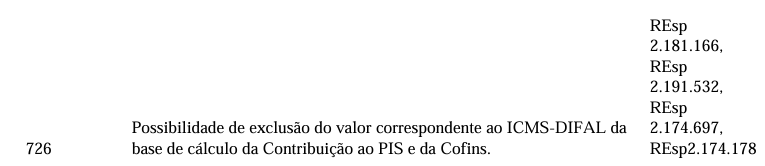

Já Douglas Guilherme Filho chama a atenção para a Controvérsia 726, que trata da exclusão do valor correspondente ao ICMS-Difal da base de cálculo da contribuição ao PIS e à Cofins. “O tribunal já analisou situação similar, quando afastou o ICMS-Substituição Tributária da base de cálculo das referidas contribuições. A questão do Difal deve ter o mesmo entendimento, pois o tributo continua tendo a mesma natureza, só alterando o responsável pelo seu recolhimento.” Repetitivos tributários

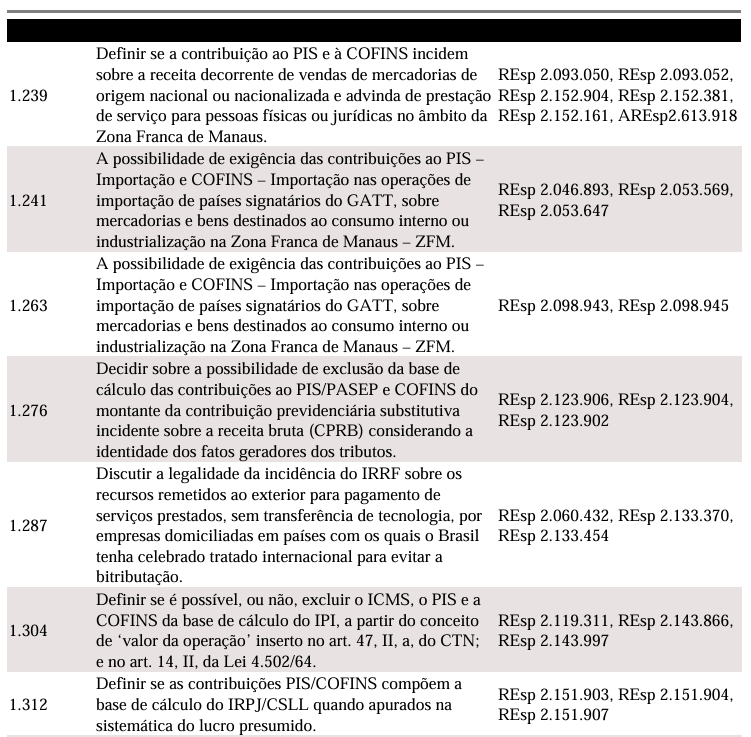

Entre os casos afetados para julgamento sob o rito dos recursos repetitivos, Fernando Perfetto aponta para o Tema 1.304, sobre a possibilidade de se excluir o ICMS, o PIS e a Cofins da base de cálculo do IPI, a partir do conceito de valor da operação, inserido no artigo 47, II, a, do CTN e no artigo 14, II, da Lei 4.502/1964. “Caso o entendimento seja favorável aos contribuintes, haverá uma redução significativa na carga tributária, já que o IPI passaria a ser calculado sobre uma base menor, sem a inclusão de outros tributos. Isso pode representar economia relevante para diversos setores da indústria, além de trazer mais segurança jurídica sobre o tema, já que a decisão terá efeito vinculante para todo o Judiciário.

Por outro lado, se o STJ entender que esses tributos devem compor a base do IPI, as empresas terão de manter o atual modelo de apuração, impactando o preço final dos produtos.”

Sérgio Grama cita o Tema 1.263, que visa definir se a oferta de seguro-garantia tem o efeito de obstar o encaminhamento do título a protesto e a inscrição do débito tributário no Cadastro Informativo de Créditos não quitados do Setor Público Federal (Cadin). Para ele, a questão sofre certa dificuldade na interpretação dos efeitos da garantia, confundida com a suspensão da exigibilidade do crédito tributário. “O que se espera da corte superior é o reconhecimento de que o seguro-garantia aceito, satisfazendo integralmente a dívida tributária, deve também obstar o protesto e inscrição no Cadin, uma vez que representam medidas excessivas à cobrança, em flagrante ofensa ao princípio da menor onerosidade ao executado, em conjunto com a ausência de qualquer prejuízo ao exequente.

Nesse aspecto, a RFB e a PGFN têm aceitado o seguro-garantia para fins de se evitar as medidas de inscrição do nome do contribuinte nos cadastros de inadimplentes.”

Por fim, Daniel Szelbracikowski destaca o Tema 1.276, em que a 1ª Seção vai decidir sobre a possibilidade de exclusão da base de cálculo das contribuições ao PIS e à Cofins do montante da Contribuição Previdenciária Substitutiva Incidente sobre a Receita Bruta (CPRB), considerando a identidade dos fatos geradores dos tributos.

Ele lembra que, ao julgar o REsp 1.945.068, a 1ª Turma do STJ entendeu que a CPRB integra a base dessas contribuições, por representar receita das empresas. E que o STJ já afastou a tese de que a CPRB não poderia incidir sobre si mesma, por inexistência de fundamento legal para exclusão do seu próprio valor da base de cálculo. “Apesar disso, a prática de incluir tributos em suas próprias bases de cálculo vai de encontro aos princípios da transparência e da neutralidade tributária, reforçados pela Reforma Tributária da EC 132/2023.

Esse cenário sugere que, embora o STJ provavelmente reafirme sua posição anterior, o debate sobre a compatibilidade desse modelo com a nova lógica constitucional deve continuar.”

Cadastre-se para receber nossos conteúdos

Mantenha-se informado com conteúdos atualizados e relevantes sobre o mercado jurídico no Brasil e Europa..

Com escritórios em Alphaville, Brasil e Lisboa, Portugal, oferece assessoria jurídica especializada para pessoas físicas e jurídicas, atuando tanto no Brasil quanto no exterior.

Nos acompanhe

Barueri - SP - Brasil

OAB/SP 195.209

Ed. Personal Business Office Al. Mamoré, 535 - cj 1110 - 11º and. Alphaville Empresarial

(+55 11) 99630-4108

jacqueline@kharlakian.com.br

Lisboa - Portugal

OA 69.523L

World Trade Center Lisboa R. Fernando Távora nº 1 - 2º piso - Torre T - Carnaxide

(+351) 960 405 315

jacquelinekharlakian-69523l@adv.oa.pt

Acesso Rápido

Feito com 🤍 por Spar.Digital